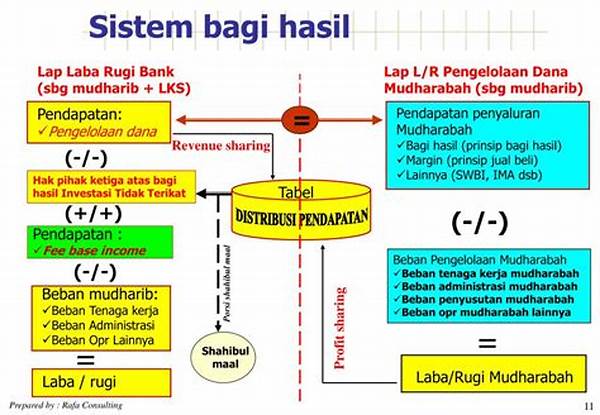

Dalam dunia perbankan syariah, istilah mudharib menjadi salah satu elemen penting dalam mekanisme kerja sama bagi hasil yang dikenal dengan mudharabah. Mudharib, atau pihak pengelola dana, memainkan peranan vital dalam memastikan bahwa investasi dari pemilik dana, atau shahibul maal, dapat beroperasi secara optimal sesuai prinsip syariah. Sistem ini tidak hanya mengedepankan aspek bagi hasil, tetapi juga membantu menjaga integritas dan transparansi dalam pengelolaan dana. Namun, bagaimana sebenarnya metode pengelolaan dana oleh mudharib ini berjalan, dan apa saja tantangan yang mungkin dihadapi?

Baca Juga : Tragis Nasib Indofarma: Terlilit Pinjol-Mantan Bos Tersangka Korupsi

Tanggung Jawab dan Kewajiban Pengelolaan Dana oleh Mudharib

Pengelolaan dana oleh mudharib tidak bisa dipandang sebelah mata. Mereka bertanggung jawab penuh atas dana yang dipercayakan oleh pemilik modal. Dalam kerangka ini, ada tanggung jawab hukum dan moral untuk memastikan bahwa dana tersebut dikelola dengan baik dan sesuai dengan aturan syariah. Pengelolaan dana oleh mudharib harus dilakukan dengan itikad baik, transparansi, dan integritas yang tinggi.

Bagi seorang mudharib, penting memahami setiap langkah investasi yang diambil harus sejalan dengan prinsip syariah. Mereka tidak hanya bertanggung jawab terhadap keuntungan yang dihasilkan, tetapi juga terhadap risiko yang muncul. Oleh karena itu, pengelolaan dana oleh mudharib memerlukan keahlian khusus dalam analisis keuangan dan manajemen risiko yang tepat. Salah langkah bisa berarti kerugian besar, yang bukan hanya akan berdampak pada pemilik modal tetapi juga pada kredibilitas mudharib itu sendiri.

Selain itu, pengelolaan dana oleh mudharib juga menuntut adanya laporan reguler kepada shahibul maal. Laporan ini mencakup rincian penggunaan dana, kemajuan proyek, serta proyeksi keuntungan. Inilah yang menuntut keahlian komunikasi dari pihak mudharib, agar dapat memberikan informasi yang jelas dan tidak menyesatkan.

Faktor Keberhasilan Pengelolaan Dana oleh Mudharib

1. Keahlian Finansial: Pengelolaan dana oleh mudharib harus disokong dengan pengetahuan finansial yang mumpuni. Tanpa itu, investasi bisa saja merugi.

2. Kepatuhan Syariah: Semua langkah dalam pengelolaan dana oleh mudharib harus sesuai prinsip syariah, menjauhi riba, gharar, dan maysir.

3. Komunikasi Transparan: Melalui laporan rutin, mudharib memastikan setiap perkembangan diketahui oleh shahibul maal, menjaga kepercayaan kedua belah pihak.

4. Analisis Risiko: Setiap investasi mengandung risiko, dan pengelolaan harus mempertimbangkan ini dengan hati-hati untuk meminimalisir potensi kerugian.

5. Inovasi dan Adaptasi: Dalam era yang terus berubah, kemampuan mudharib beradaptasi dengan perubahan ekonomi global menjadi kunci keberhasilan.

Tantangan dalam Pengelolaan Dana oleh Mudharib

Pengelolaan dana oleh mudharib memiliki tantangan tersendiri seiring perkembangan zaman. Salah satu tantangan utama adalah fluktuasi pasar yang cepat. Situasi ekonomi global yang tidak menentu bisa mempengaruhi keputusan investasi yang diambil seorang mudharib. Oleh sebab itu, mereka harus selalu siap dengan strategi alternatif untuk mengantisipasi gejolak tersebut.

Selain itu, regulasi yang terus berkembang di sektor keuangan syariah juga menambah tantangan bagi mudharib. Mereka harus memastikan bahwa setiap langkah yang diambil tidak hanya profit-oriented tetapi juga compliant dengan regulasi terbaru. Pengelolaan dana oleh mudharib harus berupaya keras untuk tidak hanya memaksimalkan keuntungan, tetapi juga menjaga keselarasan dengan prinsip-prinsip hukum syariah yang terkini.

Tantangan lain yang dihadapi adalah masalah kepercayaan. Dalam banyak kasus, satu kesalahan kecil bisa menyebabkan hilangnya kepercayaan dari pemilik modal, yang bisa berujung pada kegagalan investasi. Ini menuntut mudharib untuk selalu menjaga integritas dan profesionalisme dalam setiap langkah.

Prinsip Pengelolaan Dana oleh Mudharib yang Efektif

Pengelolaan dana oleh mudharib yang efektif memerlukan pemahaman mendalam mengenai prinsip-prinsip syariah dan hukum bisnis. Berikut adalah beberapa prinsip yang perlu diperhatikan:

1. Kepastian Hukum: Mengutamakan kepastian hukum termasuk taat pada regulasi pemerintah dan fatwa Dewan Syariah Nasional.

2. Transparansi Keuangan: Setiap transaksi harus transparan agar mudah diaudit.

3. Evaluasi Berkala: Evaluasi berkala terhadap perkembangan investasi memastikan setiap langkah berada di jalur yang tepat.

4. Kerja Sama Tim: Pengelolaan yang efektif seringkali melibatkan kolaborasi tim yang solid.

Baca Juga : Perang Arab Menggila, Pejuang Irak Gabung Pasukan Rusia Gempur Suriah

5. Penggunaan Teknologi: Memanfaatkan perkembangan teknologi untuk meningkatkan efisiensi dan efektivitas pengelolaan dana.

6. Pendidikan Berkelanjutan: Mudharib harus terus belajar dan mengupdate pengetahuannya tentang tren baru di bidang keuangan.

7. Pengembangan Jaringan: Memperluas network bisnis dapat membuka peluang investasi yang lebih menjanjikan.

8. Etika dan Integritas: Kunci utama dari keberhasilan pengelolaan dana adalah etika dan integritas yang tak tergoyahkan.

9. Perubahan Proaktif: Bersikap proaktif dalam menyikapi setiap perubahan ekonomi dan pasar.

10. Prioritaskan Kepentingan Investor: Mengedepankan kepentingan shahibul maal di atas kepentingan pribadi dalam setiap keputusan yang diambil.

Studi Kasus: Pengelolaan Dana oleh Mudharib di Indonesia

Pengelolaan dana oleh mudharib di Indonesia semakin mendapat perhatian dalam beberapa tahun terakhir. Dengan meningkatnya minat terhadap keuangan syariah, banyak lembaga keuangan mulai mempekerjakan mudharib untuk mengelola portofolio investasi mereka. Salah satu studi kasus menarik datang dari Bank Syariah Indonesia yang mengalami peningkatan profit signifikan setelah menerapkan strategi pengelolaan dana yang inovatif dan berbasis teknologi.

Bank tersebut tidak hanya mempertahankan prinsip-prinsip syariah dalam operasionalnya, tetapi juga menggandeng berbagai pihak untuk meningkatkan literasi keuangan di kalangan nasabahnya. Pengelolaan dana oleh mudharib di bank ini berhasil mengumpulkan program investasi yang tidak hanya menguntungkan tetapi juga memberdayakan masyarakat lokal melalui berbagai proyek sosial.

Drawback dari implementasi ini adalah kenyataan bahwa kompleksitas pengelolaan cukup tinggi. Butuh kerja keras dan fokus dari pihak mudharib untuk memastikan bahwa setiap langkah investasi sesuai dengan misi dan visi bank. Namun, keuntungan jangka panjangnya membuktikan bahwa dengan strategi yang tepat, pengelolaan dana oleh mudharib dapat menjadi sebuah sistem yang tidak hanya menghasilkan laba tetapi juga membawa berkah.

Dampak Sosial dan Ekonomi dari Pengelolaan Dana oleh Mudharib

Pengelolaan dana oleh mudharib memiliki dampak sosial dan ekonomi yang tidak bisa dipandang sebelah mata. Pemerataan ekonomi menjadi salah satu dampak positif dari pengelolaan ini, seiring dengan peningkatan investasi di sektor-sektor produktif dan pemberdayaan masyarakat. Dalam jangka panjang, ini dapat mengurangi tingkat pengangguran dan meminimalisasi kesenjangan ekonomi di masyarakat.

Dari segi sosial, pengelolaan dana oleh mudharib mengajarkan konsep tanggung jawab bersama antara mudharib dan shahibul maal, menciptakan lingkungan bisnis yang lebih etis. Namun, perlu diingat bahwa manfaat ini bisa optimal jika sistem ini diadopsi dan dijalankan secara konsisten sesuai dengan prinsip-prinsip syariah. Pengelolaan dana yang dilakukan secara sembarangan dan tidak sesuai aturan justru dapat menimbulkan kerugian dan ketidakpercayaan.

Ke depannya, dengan meningkatnya kesadaran akan pentingnya keuangan syariah, peran mudharib sebagai pengelola dana diprediksi akan semakin berpengaruh dalam mempengaruhi kebijakan ekonomi nasional. Mudharib akan menjadi salah satu motor penggerak dalam membangun fondasi sistem ekonomi yang lebih adil dan berkelanjutan.

Kesimpulan dari Pengelolaan Dana oleh Mudharib

Secara keseluruhan, pengelolaan dana oleh mudharib memegang peranan penting dalam ekosistem keuangan syariah. Meski menghadapi berbagai tantangan, dari regulasi hingga fluktuasi pasar, keberhasilan pengelolaan ini tergantung pada kemampuan mudharib untuk beradaptasi dengan perubahan dan tetap berpegang teguh pada prinsip-prinsip syariah.

Ke depan, dengan semakin berkembangnya industri keuangan syariah, tantangan yang dihadapi mudharib diperkirakan akan semakin kompleks, namun peluang yang ada pun tidak kalah besar. Dalam hal ini, pengelolaan dana oleh mudharib yang efektif tak hanya akan bermanfaat bagi kedua belah pihak dalam perjanjian mudharabah, namun juga akan memberikan kontribusi signifikan terhadap perekonomian nasional. Kunci utama keberhasilan terletak pada integritas, transparansi, dan kemauan untuk terus belajar dan berinovasi di tengah dinamika pasar yang terus berubah.