Dalam lingkungan ekonomi yang semakin kompleks, sistem keuangan Islam menonjol sebagai alternatif yang layak. Salah satu prinsip inti dalam sistem ini adalah konsep bagi hasil yang mencerminkan keadilan dan keseimbangan. Implementasi bagi hasil syariah menjadi fokus utama dalam upaya mewujudkan sistem ekonomi yang tidak hanya berkelanjutan tetapi juga etis. Dalam artikel ini, kami akan menjelaskan berbagai aspek serta implementasi dari prinsip bagi hasil syariah dalam sektor keuangan dan bisnis.

Baca Juga : Hore! Gaji ke-13 PNS Cair pada Juni 2025

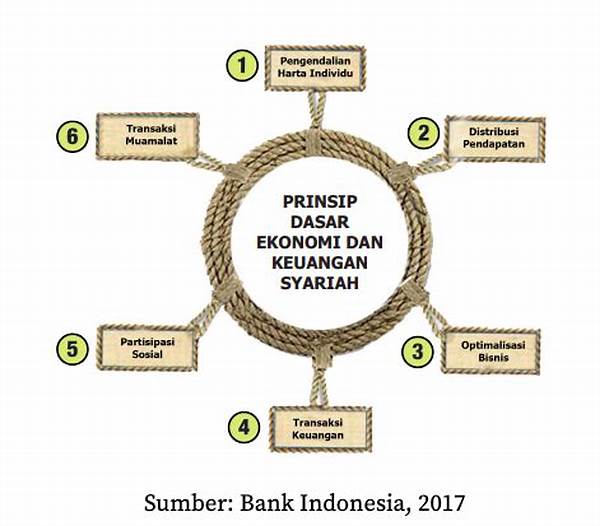

Prinsip Dasar Bagi Hasil Syariah

Implementasi bagi hasil syariah mengacu pada pembagian keuntungan dan kerugian antara pihak-pihak yang terlibat dalam usaha secara adil, berdasarkan kesepakatan awal. Prinsip ini berbeda dengan sistem konvensional yang lebih mengutamakan bunga atau riba, yang dianggap tidak sesuai dalam Islam. Dalam kontrak bagi hasil, kedua belah pihak sepakat untuk berbagi risiko dan reward usaha bersama, sehingga tidak ada yang dirugikan secara sepihak.

Dalam praktiknya, implementasi bagi hasil syariah melibatkan dua jenis utama kontrak: mudharabah dan musyarakah. Dalam mudharabah, satu pihak menyediakan modal, sementara pihak lain mengelola usaha. Pembagian keuntungan dilakukan sesuai rasio yang disepakati, sementara kerugian ditanggung pemodal kecuali jika disebabkan oleh kelalaian pengelola. Sedangkan musyarakah adalah kerjasama dua pihak atau lebih dalam modal dan manajemen, di mana keuntungan dan kerugian dibagi sesuai kontribusi modal.

Implementasi bagi hasil syariah ini memberikan ruang bagi pengembangan usaha kecil dan menengah (UKM) yang seringkali kesulitan mendapatkan modal dalam sistem perbankan konvensional. Dengan penekanan pada nilai-nilai keadilan dan keseimbangan, sistem ini dapat mendorong iklim bisnis yang lebih inklusif dan berkelanjutan di Indonesia.

Jenis-jenis Kontrak Syariah

1. Mudharabah: Kontrak di mana satu pihak memberikan modal dan pihak lainnya mengelola usaha. Keuntungan dibagi sesuai kesepakatan.

2. Musyarakah: Kolaborasi modal dan manajemen antara dua pihak atau lebih, keuntungan-kerugian dibagi sesuai kontribusi modal.

3. Murabahah: Penjualan barang dengan margin keuntungan yang telah disepakati, berbeda dengan bagi hasil murni.

4. Ijarah: Kontrak sewa yang tidak termasuk konsep bagi hasil langsung, tetapi penting dalam kerangka keuangan syariah.

5. Istisna: Kontrak pembuatan barang berdasarkan pesanan, dengan pembayaran bertahap, mengedepankan keadilan dalam transaksi.

Baca Juga : Perintah Prabowo, Aturan UMP Terbaru Ditetapkan 7 November 2024

Pengaruh Bagi Hasil Syariah

Implementasi bagi hasil syariah memberikan dampak signifikan dalam sektor keuangan global. Sistem ini tidak hanya menarik bagi kalangan Muslim tetapi juga cukup menarik di pasar internasional yang mencari alternatif sistem ekonomi yang lebih adil dan transparan. Dengan minimnya risiko ketidakadilan dan lebih menekankan pada keadilan sosial, praktik ini mulai banyak diadopsi oleh institusi keuangan global.

Di negara mayoritas Muslim, implementasi bagi hasil syariah memberikan kontribusi besar bagi pengembangan infrastruktur dan sektor riil. Investasi dalam proyek besar dapat dilakukan dengan tetap memegang prinsip-prinsip syariah, menciptakan iklim investasi yang lebih kondusif. Selain itu, lembaga keuangan juga lebih berdedikasi pada pengembangan sosial ekonomi karena sistem ini mengedepankan etika dan tanggung jawab sosial.

Tantangan dalam Penerapan

Meski memiliki banyak kelebihan, implementasi bagi hasil syariah juga dihadapkan pada sejumlah tantangan, terutama di Indonesia. Beberapa isu yang perlu diatasi antara lain adalah literasi masyarakat tentang keuangan syariah yang masih minim serta kompleksitas regulasi yang menghambat pertumbuhan sektor ini secara maksimal. Oleh karena itu, edukasi dan harmonisasi regulasi menjadi kunci penting untuk memperkuat penerapan sistem syariah di tanah air.

Di sisi lain, kompetisi dengan sistem perbankan konvensional yang sudah mapan juga menjadi kendala. Banyak pelaku usaha yang masih ragu untuk beralih ke sistem syariah karena kurangnya informasi dan persepsi yang belum positif secara menyeluruh. Namun, dengan upaya kolaboratif antara pemerintah, ulama, dan pelaku industri, hambatan-hambatan ini dapat diatasi untuk mendukung pertumbuhan ekonomi yang inklusif.

Kesimpulan

Secara keseluruhan, implementasi bagi hasil syariah menawarkan banyak manfaat yang mengedepankan transparansi dan keadilan bagi semua pihak yang terlibat. Sistem ini diyakini dapat menjadi solusi bagi problematika ekonomi yang menuntut perubahan signifikan menuju keberlanjutan yang lebih nyata. Dengan peningkatan literasi dan dukungan kebijakan, diharapkan sistem bagi hasil syariah dapat memberikan kontribusi positif dalam pembangunan ekonomi nasional.

Implementasi bagi hasil syariah tidak hanya cocok untuk kalangan Muslim, melainkan juga menarik bagi semua pihak yang mengedepankan prinsip-prinsip keadilan dan tanggung jawab sosial dalam berbisnis. Dengan terus berkembangnya tren ekonomi berbasis etika, sistem ini memiliki potensi besar untuk diadopsi lebih luas di kancah global. Perubahan paradigma dari sistem konvensional menuju sistem yang lebih inklusif dan berkelanjutan perlahan namun pasti sedang terjadi.