Dalam dunia ekonomi Islam, dikenal beberapa jenis akad yang diimplementasikan untuk mencapai tujuan kerjasama tanpa melanggar prinsip-prinsip syariah. Dua di antara akad tersebut adalah akad musyarakah dan mudharabah, yang menjadi solusi bagi banyak perusahaan dan individu dalam menjalankan operasi bisnis sesuai syariah. Bagaimana kedua akad ini berfungsi dan di mana letak perbedaannya, akan diuraikan dalam artikel ini.

Baca Juga : Intip Peluang & Potensi Ekonomi Syariah dalam 10 Tahun Terakhir

Definisi Akad Musyarakah dan Mudharabah

Akad musyarakah dan mudharabah adalah bagian integral dalam sistem keuangan Islam. Akad musyarakah, secara ringkas, merupakan kerjasama antara dua atau lebih pihak di mana setiap pihak menyumbangkan modal dengan tujuan berbagi keuntungan berdasarkan perjanjian yang telah disetujui. Di sisi lain, akad mudharabah adalah sebuah pembagian usaha antara pemilik dana (shahibul maal) dan pengelola (mudharib). Dalam akad ini, salah satu pihak menyediakan modal sementara pihak lainnya menyediakan keahlian dan usaha untuk menjalankan bisnis tersebut. Keuntungan dibagi sesuai kesepakatan di awal, dan kerugian yang mungkin terjadi ditanggung oleh pemilik modal kecuali bila pengelola terbukti melakukan kelalaian atau kecurangan.

Perbedaan dan Kelebihan

1. Sifat Kerjasama: Dalam akad musyarakah, setiap pihak berperan aktif dalam pengelolaan usaha, sedangkan dalam akad mudharabah, pengelolaan usaha dilakukan sepenuhnya oleh mudharib.

2. Pembagian Laba: Kedua akad menetapkan pembagian laba berdasarkan kesepakatan awal, namun pada akad musyarakah, pembagian juga memperhitungkan kontribusi modal.

3. Risiko Keuangan: Pada akad musyarakah, risiko ditanggung bersama sesuai dengan besarnya modal yang disetorkan, sedangkan dalam akad mudharabah, risiko kerugian finansial sepenuhnya ditanggung oleh shahibul maal.

4. Investasi Modal: Di dalam akad musyarakah, setiap pihak wajib menanamkan modal. Sebaliknya, akad mudharabah hanya mensyaratkan pemilik modal untuk menginvestasikan dananya.

5. Pengambilan Keputusan: Keputusan dalam usaha berdasarkan akad musyarakah harus diambil secara musyawarah, sedangkan dalam akad mudharabah, keputusan operasional diambil oleh mudharib.

Baca Juga : Bank Mandiri Geber Ekonomi Berkelanjutan, Ini Buktinya

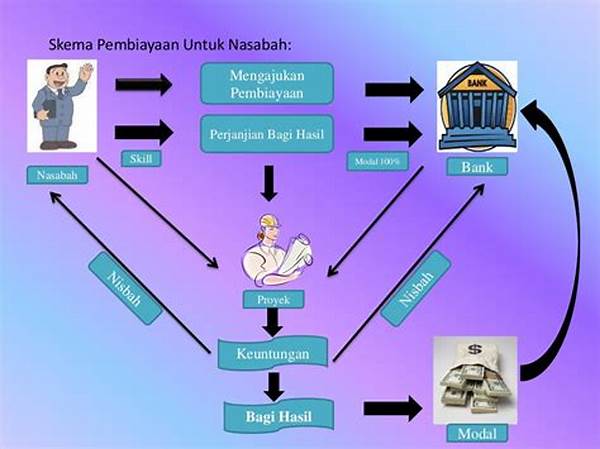

Praktik Akad Musyarakah dan Mudharabah di Indonesia

Di Indonesia, penerapan akad musyarakah dan mudharabah mulai mendapat tempat khusus dalam lembaga keuangan syariah seperti bank dan koperasi. Bank syariah sering menggunakan akad musyarakah untuk produk pembiayaan bersama, di mana mereka bergabung dalam usaha patungan dengan nasabah. Sementara itu, akad mudharabah lebih sering digunakan dalam produk investasi atau modal usaha bagi usaha kecil dan menengah. Keberhasilan dari kedua akad ini sangat bergantung pada tingkat saling percaya dan transparansi antara pihak yang berpartisipasi, karena sifat alamiah mereka yang mengandung kolaborasi dan kepercayaan tinggi.

Tantangan dalam Implementasi

Meskipun berpotensi memberikan banyak manfaat, penerapan akad musyarakah dan mudharabah tidak lepas dari tantangan. Salah satu hambatan utama adalah kurangnya pemahaman masyarakat tentang konsep akad syariah secara keseluruhan. Selain itu, infrastruktur hukum dan peraturan yang belum sepenuhnya mendukung pengembangan keuangan syariah menambah kompleksitas. Kesalahan dalam penilaian investasi dan kegagalan komunikasi antara pihak terkait juga dapat menghambat pelaksanaan akad-akad ini secara optimal.

Solusi untuk Meningkatkan Pemahaman

Untuk mengatasi kendala ini, edukasi dan sosialisasi mengenai akad musyarakah dan mudharabah perlu digalakkan di kalangan masyarakat. Lembaga keuangan syariah dituntut aktif memberikan pemahaman yang tepat bagi nasabahnya agar dapat memanfaatkan produk-produk berbasis syariah secara efektif. Pemerintah juga berperan penting dalam memperkuat regulasi serta menawarkan insentif bagi institusi yang menerapkan prinsip-prinsip syariah. Semakin baik pemahaman tentang akad musyarakah dan mudharabah, semakin besar potensi produk ini dalam perekonomian.

Kesimpulan

Akad musyarakah dan mudharabah menawarkan model kerja yang unik dan berbeda dibandingkan dengan sistem perbankan konvensional. Dengan menekankan prinsip kerjasama, keadilan, dan pembagian risiko yang seimbang, mereka menawarkan solusi investasi dan pembiayaan yang transparan dan berbasis kepercayaan. Jika diimplementasikan dengan benar dan didukung regulasi yang memadai, mereka dapat berperan signifikan dalam memajukan perekonomian syariah di Indonesia. upnakan. Upaya terus-menerus untuk meningkatkan pemahaman dan kepercayaan terhadap produk syariah ini harus ditekankan agar potensi besar dari akad musyarakah dan mudharabah dapat direalisasikan sepenuhnya.